Dzisiaj pierwsza część analizy spółki, która sporo namieszała w 2020 i jest obecnie największą pozycją w moim portfelu: XTB.

Na początek zastrzeżenie:

Poniższy tekst nie jest rekomendacją. Wszelkie decyzje podejmujecie na własną odpowiedzialność. Na blogu bardzo rzadko publikuję analizy spółek, bo wiem jak łatwo wpaść na minę. Spółka jednego dnia może się wydawać okazją, a drugiego okazać pułapką. Ewentualne podjęcie decyzji o zakupie spółki zawsze zaczynaj od odpowiedzi na pytanie: ile mogę na tym stracić.

1. Opis działalności

Oficjalnie:

X-Trade Brokers Dom Maklerski jest międzynarodowym dostawcą produktów, usług i rozwiązań technologicznych w zakresie obrotu instrumentami finansowymi, specjalizującym się w rynku OTC, w szczególności w instrumentach pochodnych CFD, będących produktami inwestycyjnymi, z których zwrot uzależniony jest od zmian ceny i wartości instrumentów oraz aktywów bazowych.

I tu przynajmniej nie udają kogoś, kim nie są. Nie są brokerem giełdowym, choć prowadzą taką działalność. Nie są póki co fintechem, choć prowadzą taką narrację (100 informatyków, własna platforma tradingowa). Póki co spółka jest brokerem CFD, który zarabia na parowaniu transakcji pomiędzy swoimi klientami (zgarniając spread, czyli różnicę między kupnem i sprzedażą) oraz otwieraniu pozycji przeciwstawnych do klientów (tzw. Market Maker). Ponieważ rok w rok 80% klientów traci pieniądze grając na instrumentach pochodnych, kasyno osiąga bardzo wysoką rentowność.

Łatwe pieniądze przyciągają oszustów, więc na świecie nieustannie powstają spółki oferujące podobne usługi, których jedynym celem jest naganianie leszczy i krojenie ich do zera. XTB bardzo dba o wizerunek, dlatego prowadzi biznes przejrzyście i stara się zdobywać licencje na rynkach, na których operuje.

I to jest główne ryzyko tego biznesu: co jakiś czas "bucket shopy" są na cenzurowanym a rządy odgórnie ograniczają ich działanie. Z jednej strony blokuje to czasowo działalność XTB (była już taka sytuacja gdy w UE ograniczono dozwolone lewary; inna sytuacja to zakaz działalności podobnych spółek w Turcji, z której XTB musiał się ewakuować), z drugiej odsiewa konkurencję, która obrała mniej legalistyczną strategię rozwoju.

Kluczowe pytanie: skoro spółka jest tak fajna, to czy sam z niej korzystam? Odpowiedź: nie (prawie). Mam tam co prawda konto i kiedyś intensywnie grałem na GPW przez Sidomę, ale forexa/cfd nie tykam. Nawet kupiłem za kilka groszy akcje bez prowizji, ale ze względu na ograniczenia (brak NC, niepłynnych spółek, jakieś opóźnione zlecenia, choć ostatnio to chyba usprawnili, kończenie sesji przed fazą dogrywki) oraz moje długoterminowe podejście do giełdy, wolę zapłacić prowizję klasycznemu biuru maklerskiemu za pełen zakres usług.

XTB jest tak naprawdę platformą dla marzycieli, którzy wierzą, że dzięki pochodnym szybko się wzbogacą. Ja się tych marzeń już wyzbyłem, dlatego kupując akcje spółki mam de facto instrument pochodny na graczy na instrumentach pochodnych. Jest to zatem zarabianie na cudzym hazardzie, z tą różnicą, że ryzykujemy systemowe ograniczenie tego hazardu. Nie jest jednak prawdą, że broker CFD to kasyno - kasyna pozwalają prać brudne pieniądze, dlatego rządy nie ograniczają ich działalności.

2. Rozwój

Skalowanie biznesu wyciągnąłem do odrębnego podpunktu, bo to jest moim zdaniem kluczowy obecnie czynnik.

2.1 PR

XTB jest w fazie dynamicznego globalnego rozwoju. Spółka jest dostrzegana przez wszystkie najważniejsze światowe serwisy finansowe, np. w Investopedii są wymieniani wśród best forex brokers:

Konsekwentne budowanie wizerunku, akcje szkoleniowe, licencje państwowe doprowadziły spółkę do I ligi i pozwalają korzystać z efektu skali (co pokażę przy omówieniu fundamentów).

2.2 Infrastruktura

Wspomniałem o 100 informatykach. Do czego spółce tak silny zespół deweloperski? XTB postawiło na rozwój organiczny i stworzyło własną platformę tradingową xStation 5 oraz system dostarczania płynności dla klientów instytucjonalnych X Open Hub. Większość firm uzależniona jest od zewnętrznego narzędzia MetaTrader.

Własne narzędzia to nie tylko niezależność od zewnętrznych dostawców. W razie problemów z ograniczeniami hazardowych CFD, XTB jest w stanie zbudować model zarabiania oparty o sprzedaż ruchu klientów, jak robi to Robinhood czy Degiro. Przejściowo zredukowałoby to zyski, ale w dłuższej perspektywie pozwoliłoby jeszcze silniej osadzić się w światowej czołówce. Być może takiej rewolucji właśnie potrzebuje XTB - umożliwienia ciułaczom kupowania ułamków akcji i ETFów z całego świata, partycypowania w dywidendach, prowadzenia portfeli. Szczerze powiedziawszy nie znam się na tym; jak mawiał Jessie Livermore: "spekulacja jest stara jak świat", zatem zawsze będzie zapotrzebowanie na takie firmy. XTB ma bardzo profesjonalny zespół analityków, którzy wiedzą jak pływać w świecie ryzyk finansowo-prawnych.

2.3 Klienci

Wreszcie to co najważniejsze: klienci. Tutaj wyniki z kwartału na kwartał biją rekordy:

Ogromna baza klientów w 1 kwartale 2021 pozwoliła wygenerować wysokie zyski w środowisku przeciętnej zmienności i braku spektakularnych zdarzeń, na których spółka zarabia największe pieniądze (jak w historycznym już 1 kwartale 2020).

Żeby nie było jednak zbyt słodko: większość klientów to nadal kraje, w których spółka ma już silną pozycję. Wygląda zatem, że XTB jak i inne platformy finansowe korzysta z histerii tłumu spowodowanej masowymi dodrukami pieniędzy. Kto jeszcze pamięta uwiąd GPW z lat 2018-2019? Ktoś jeszcze pamięta jak surowce latami szorowały po dnie? Wystarczyło, że Fed zatrzymał QE i zaczął tappering, by najlepsze polskie spółki bujały się w okolicach połowy wartości księgowej. Przez 10 lat mało kogo interesowały dywidendy 5-10% z Asbisu i kurs bujał się w okolicach 2 zł. I nagle w roku pandemii spółka zaczyna trend i rośnie x10. A zobaczcie jak wtedy zachowywał się kurs XTB, które ledwie zarabiało na garstce traderów.

Spektakularne zyski XTB są pochodną kilkunastu lat organicznego rozwoju i nadzwyczajnej sytuacji rynkowej. O ile w zdolność spółki do kontynuowania obranej drogi nie wątpię, to nikt nie wie jak długo potrwa zalewanie rynków płynnością. Fed obecnie zaczął spuszczać powietrze z baniek rynkowych, jednak raczej ciężko sobie wyobrazić, żeby dodruki nie wróciły. W Polsce masowe zainteresowanie akcjami trwało mniej więcej 6 lat (2005-2011) i skończyło się wraz z odejściem kapitału do USA. Później przez 9 lat Polska, Europa i większość Azji odchorowywały bańkę na surowcach i mieszkaniach.

Wydaje się, że rok to zbyt krótki okres to ostudzenia spekulacyjnego zapału. Europa i Azja dopiero startują do długoterminowych trendów. Żeby jednak nie wypaść z gry, XTB musi skalować biznes na inne kraje i tam zdobywać pozycję lidera, żeby uniknąć uzależnienia od mody na spekulację/grę/oszczędzanie na rynkach kapitałowych.

Podsumowanie

XTB nie jest spółką idealną, w którą wpakowałbym wszystkie oszczędności. Nie korzystam z jej oferty mimo 13 lat doświadczenia na giełdach. Ale robi wiele, by taką spółką się stać. Gdyby ziścił się scenariusz globalnego sukcesu, mielibyśmy potencjał na 10-krotniaka. Dlatego utrzymuję w niej główną pozycję.

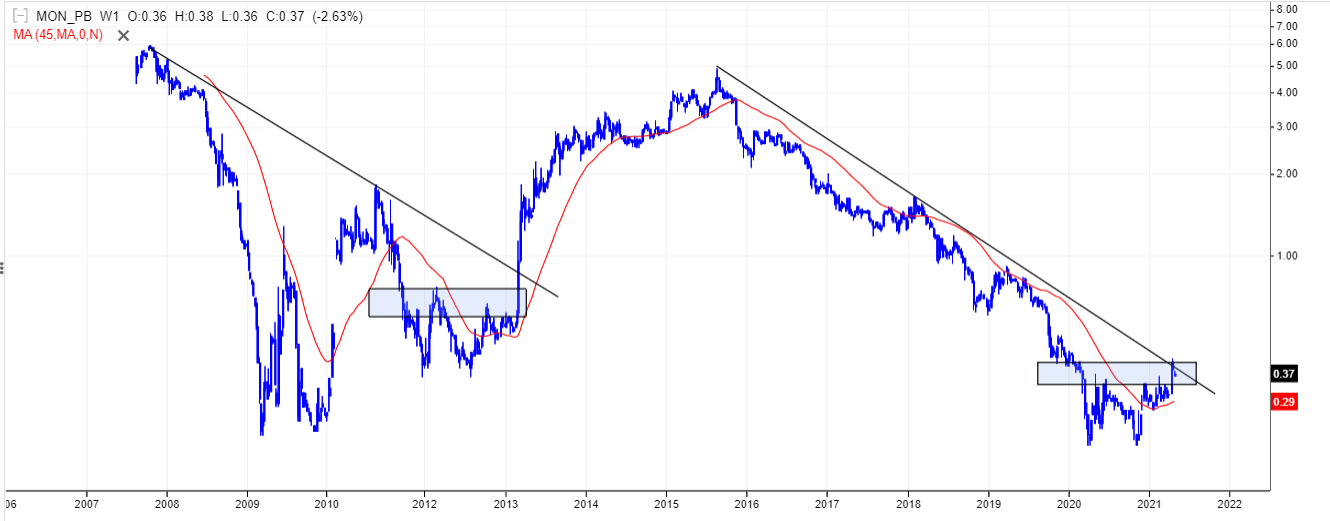

Na tym kończę pierwszą część analizy. Na razie przedstawiłem sporo swoich subiektywnych przemyśleń i kilka oficjalnych danych (po szczegóły polecam zajrzeć do dokumentów udostępnionych przez spółkę). W kolejnej części zajmę się fundamentami, cyklami i wykresami.