Plan na mijający właśnie 2016 rok nakreśliłem rok temu we wpisie

http://podtworca.blogspot.com/2015/12/trzecia-szansa.html . Przez cały rok skupiłem się zatem na budowaniu długoterminowej pozycji akcyjnej, bronionej dywidendami oraz aktywnym graniu opcjami call. Pierwszy raz w karierze prawie nie grałem na spadki (prawie, bo czasem próbowałem szczęścia w scalpingu szortami, ale z mizernym skutkiem).

Akcje

Zasadniczy trzon planu, czyli zakup dobrych/niedocenianych spółek po dobrej/znakomitej cenie wypełniałem przez cały rok - zarówno wtedy, gdy rynek panikował, jak i wtedy, gdy wydawało się, że ruszyła hossa i to ostatni moment na kupno.

Udało mi się zaparkować w 45 spółkach 2/3 kapitału, a po doliczeniu dywidend zamknąłem rok kilka procent na plusie. Pozycja na jednej spółce waha się między 0.2 a 4.4% portfela, przeciętnie w przedziale 0.7-2.4 . Niejedna spółka w tym czasie odpaliła kilkadziesiąt % do góry, a inna tyleż spadła, ale nie kasowałem zysków, ani nie ciąłem strat. W fazie akumulacji takie ruchy służą odsiewaniu przypadkowych pasażerów.

Kilka razy zagrałem średnioterminowo na akcjach, w które nie wierzyłem, ale jednak uważałem za zbyt mocno przecenione i liczyłem na kilkanaście-kilkadziesiąt % zysku w razie odbicia. Jednym z takich kwiatków było m.in. JSW, które miałem po 14.xx i wypuściłem parę zł wyżej :) Generalnie jednak traktuję portfel jak fundusz akcyjny zbudowany z myślą o hossie. I tutaj przygotowałem się na 2 warianty:

1. Szybki i mocny trend wzrostowy, trwający 1-2 lata, którego chciałbym spieniężyć, gdy liczne wskaźniki zaczną sygnalizować przegrzanie i przewartościowanie rynku akcyjnego. Pod taką hossę trzymam liczne, ale niewielkie pozycje na małych spółkach. Również z tego powodu nie redukuję zyskownych pozycji, bo pamiętam z 2009 roku jak szybko ceny potrafią uciec.

2. Długotrwały, przetykany korektami, łagodny trend wzrostowy, w czasie którego spółki zyskują po kilka-kilkanaście % rocznie i dodatkowo wypłacają dywidendy. Pod ten scenariusz mam spore pozycje na PKO, PZU, PGE, ENG, OPL itd.

Parę słów wyjaśnienia, dlaczego wytypowałem te dwa scenariusze. Od 7 lat nie widzieliśmy porządnego trendu wzrostowego na szerokim rynku:

WIG i WIG20 pozostają jednak w wieloletnich kanałach wzrostowych.

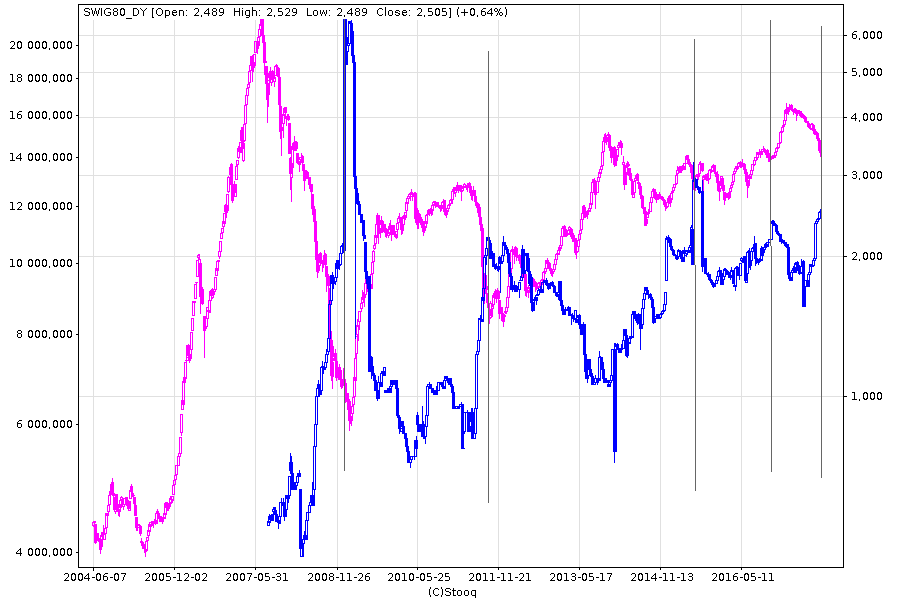

Bessa trwa już długo: licząc od zeszłorocznego szczytu, na WIG20 jest to półtora roku, jednak ja trzymam się analiz wg których bessa zaczęła się w listopadzie 2013, co widać na SWIG80:

oraz WIG20USD:

Polskie akcje na tle zagranicznych są tanie, dywidendy często 2-3 krotnie wyższe od lokat. Zagraniczna konkurencja mogłaby właściwie wykupywać za grosze udziały w polskich firmach tylko po to, żeby podkładać im nogę.

Niskie wyceny firm obnażają również słabość GPW i polskich instytucji. Z rynku wycofywane są spółki z pogwałceniem praw akcjonariuszy mniejszościowych. Ostatni głośny przypadek to próba wycofania Gobarto (dawny Duda) przez Cedrob. Spółka przetrwała dzięki akcjonariuszom, którzy wykładali pieniądze na liczne emisje ratunkowe, a teraz gdy zaczyna zarabiać i spłacać długi, klika z Cedrobu chce ją wycofać z giełdy płacąc 47 gr za 1zł majątku. Jak znam życie ci sami ludzie będą po latach próbowali wrócić na giełdę, gdy tłum będzie rozszarpywał każde IPO.

Czytałem, że takie praktyki były powszechne w USA w latach 70-tych, gdy przez całe lata spółki wyceniane były poniżej wewnętrznej wartości. Na brudnym przejmowaniu firm wyrastały wówczas kancelarie prawne. Później rynek rozpoczął 20-letnią hossę, ale wielu inwestorów zostało za burtą.

Mamy oczywiście kilka branż i spółek, które od lat pozostają w silnej hossie. Mowa tu głównie o deweloperach gier i wierzytelnościach. Od obu branż trzymam się z daleka, bo na inwestowanie tu jest już za późno, a na pogrywanie nie mam czasu i nerwów. Może macie jakieś typy, która branża wystrzeli w przyszłości, a nie jest jeszcze przewartościowana? Na wypadek mocnych inwestycji w kolej obstawiłem Torpol i Trakcję, szukam też coś związane z drukiem 3d.

Opcje

Plan opcyjny niestety spalił na panewce, bo WIG20 był masakrycznie słaby. Po części to wina składu (energetyka, banki), po części samej GPW, która traktuje go chyba jako indeks utylizacji kapitału - po kiego grzyba są tu wstawiane balony z c/wk 5-10, chyba tylko po to, żeby napompowały najpierw MWIG40 a potem osłabiały WIG20. Podobno do indeksu ma wejść Kruk - jest co prawda jeszcze za tani (c/wk tylko 4 ;) , ale kupił już wierzytelności z Włoch, kraju gdzie ściąganiem długów zajmuje się m.in. mafia. Cóż, życzę powodzenia, z pewnością uda się przez jakiś czas pokazywać imponujące księgowe zyski.

Pogodziłem się już ze stratami z aktywnej gry (4/5 rzutów opcji call wyzerowanych), gdy nagle w 4 grudniowe dni WIG20 urósł ponad 100 pkt i nawet na tym polu zakończę rok niewielkim plusem :) I znowu, podobnie jak rok temu, buduję pozycję z tanich śmieciowych opcji call "c" i "f" na przyszły rok.

Podsumowanie

Dotychczas najlepszym giełdowym rokiem był dla mnie 2013. Pod koniec tamtego roku wycofałem środki z akcji i przez cały 2014 byłem praktycznie poza rynkiem. W 2015 wróciłem, bo bałem się że może ruszyć hossa beze mnie. Nie ruszyła - na blue chipach dopiero wystartowała bessa, ale dzięki dywidendom i timingowi zamknąłem tamten rok na niewielkim plusie. W 2016 liczyłem na wysokie zyski, tymczasem było płasko. Czy to akumulacja na szerokim rynku, czy fundamentalny brak siły, mamy wszak pojedyncze spółki pompowane do niebotycznych poziomów, by wyciągać indeksy? Dopóki czeka nas kolejna transza środków unijnych obstawiam jeszcze hossę. W dłuższym terminie niestety nastawiam się na emigrację kapitałową, ale to temat na odrębny wpis.