Z korelacjami giełdowymi (szczególnie takimi publikowanymi na blogach i w literaturze) jest jeden problem: działają tylko na wykresach historycznych. Gdy zaczynamy budować bazującą na nich strategię, możemy być pewni, że w domowym zaciszu rynkowi Janusze już pod nią grają.

W połowie 2012 było już jasne, że hossa wystartuje lada moment. Wyceny spółek rewelacyjne, wszędzie strach i bessa w TV. Oczekiwano zatem, że w maju RPP rozpocznie cykl obniżek stóp procentowych. Tymczasem Belka łup podwyższył je o 0.25pkt . Wówczas inwestorzy makro-fundamentalni zajrzeli w odpowiednie tabelki i odłożyli decyzję o kupnie akcji o kolejne miesiące, ponieważ szanująca się hossa startuje dopiero po trzeciej obniżce stóp.

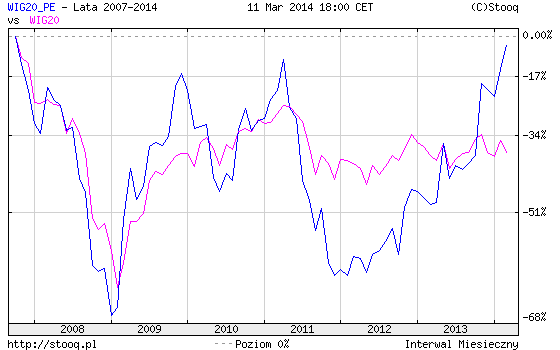

GPW wykonała jeszcze jeden zjazd, a potem rozpoczęła pierwszą falę hossy, która skończyła się... dokładnie po trzeciej obniżce:

Tyle WIG. Znacznie bliżej teorii zachował się indeks cenowy:

Hossa ruszyła zgodnie z założeniami po trzeciej obniżce.

W tej sytuacji gracze uwzględniający sytuację makroekonomiczną nie mogą bezkrytycznie liczyć, że bessa zacznie się np. 3 miesiące po podwyżkach stóp, bo równie dobrze możemy mieć już pół roku spadków za nami, a np. zaraz po trzeciej podwyżce mocne odbicie (fala B) ;)

Wydarzenia z Turcji, której bank centralny musiał na nadzwyczajnym posiedzeniu gwałtownie podwyższyć stopy o 5% pokazują, że tym razem banki centralne nie tyle muszą hamować rozgrzane głowy rodzimych kredytobiorców, tylko kusić kapitał zagraniczny, żeby nie likwidował pozycji. W Stanach Ben napompował balon na akcjach (szczególnie NASDAQ i Russel2000) czym doprowadził do opisywanej już gigantycznej dysproporcji w majętności miliarderów i całej reszty. Jeśli Yellen będzie zmuszona przekuć ten balon (na razie nie ma żadnych zapowiedzi), odpływ dolara z rynków wschodzących może spowodować wzrosty stóp procentowych podobne jak w Turcji. Być może taki scenariusz dyskontują giełdy rynków wschodzących, które spadają już od października zeszłego roku (pomijam fakt, że wiele giełd jest w bessie od 2011).

Podsumujmy zatem:

1. Giełda polska znajduje się od listopada w fazie korekty/konsolidacji/budowania szczytu - czy będzie kontynuacja hossy, czy bessa dowiemy się w przyszłości; ostrożnie stawiam, że jest szansa (bądź zagrożenie, zależy jak kto patrzy) na wykończenie impulsu spadkowego z 2011 roku, jak ma to miejsce aktualnie w Rosji czy na Węgrzech.

2. Okienko na flash-crash w Stanach zamknęło się w lutym. Nie mam pojęcia co dyskontuje tam rynek, ponieważ wszystkie znane wskaźniki wskazują bańkowe przewartościowanie akcji. Dopiero gdy podzielić kapitalizację giełdy przez ilość dodrukowanych dolarów, euro, funtów i jenów akcje nie są takie drogie. Aktualnie w grze scenariusz "koszmar minionego lata", czyli wspinaczka z rekordem every day jak w marcu 2010.

3. Drugorzędne znaczenie sytuacji makro w Polsce dla dużych indeksów (WIG, WIG20, MWIG40) - zagranica twardo tu siedzi, a dla niej liczy się przede wszystkim płynność w $. Małe spółki, w tym indeks cenowy powinny zachować się zgodnie z dotychczasowymi zasadami, tj. zależność od koniunktury w kraju i ceny kredytu.

Wniosek:

Pykam dalej na pochodnych i czekam aż skończy się szaleństwo w Stanach. W Europie czas gra na korzyść byków.