Wielu komentujących zwraca uwagę, że akcji nie ma po co kupować, ponieważ nie było jeszcze paniki. Zakładają, że podobnie jak w 2009 roku kupią je w czasie krwawej sesji, na której spółki lecą na dolne widły, pojawi się wielki obrót a sesja zakończy się świecą z długim dolnym knotem.

Tymczasem w tym samym 2009 roku wiele mniejszych spółek wcale jakoś dramatycznie nie spadało. Osuwały się niemrawo na żenujących obrotach. Czuło się, że bessa dogorywa, że te spółki, przecenione często 70-80% od szczytu, są rażąco niedoszacowane. Gdy tylko pojawił się popyt wystrzeliły po 50-100% w pierwszym rzucie. Przez miesiąc-dwa mieliły się na dnie, wypłaszczały, uśpieni trendem gracze czekali na jeszcze niższe ceny, aż nagle popyt wystrzelił i kto spółki w portfelu nie miał, mógł tylko obejść się smakiem, albo kupować znacznie drożej.

Gdybyśmy mieli do czynienia z długoterminowym rynkiem byka, nie byłoby to problemem. Zasada gry z trendem z założenia eliminuje te pierwsze wystrzały popytu, ponieważ dopiero po nich wchodzą sygnały. Potem długoterminowy inwestor obserwuje wsparcia i czeka na potwierdzenie sygnału. Nie ma znaczenia, że pierwsze kilkadziesiąt % uciekło, ponieważ w ciągu kilku lat hossy zarobi na spółce jeszcze wielokrotnie.

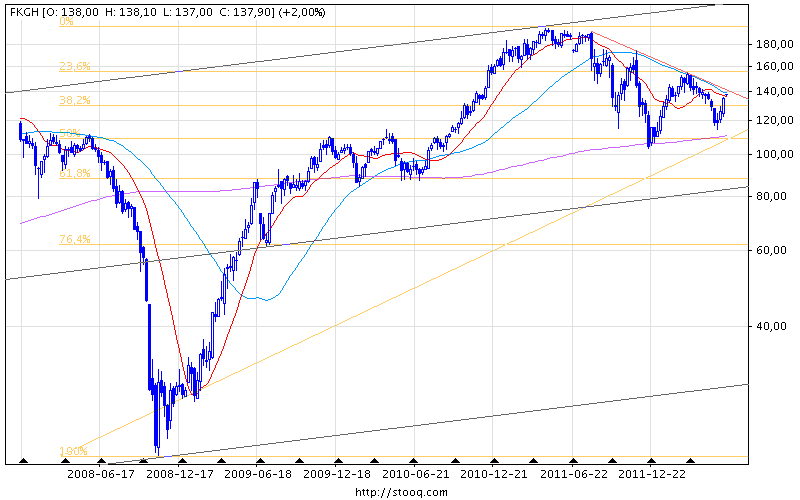

Niestety najprawdopodobniej wielki rynek byka zakończył się w 2007 roku, a teraz odchorowujemy tłuste lata na kredyt. Cykl hossa-bessa trwa dalej, ale indeksy nie biją rekordów. Indeks szerokiego rynku pokazuje, że jeśli ktoś kupił akcje na dnie bessy w 2009 roku, na dzień dzisiejszy praktycznie wrócił do punktu wyjścia:

Tylko, że długoterminowe sygnały kupna na tym indeksie pojawiły się na znacznie wyższych poziomach. Przykładowo w latach 2002-2007 wspaniałe efekty dały proste systemy oparte o przecięcia średnich kroczących. Załóżmy, że taki gracz wyciągnął większość ruchu imponującej hossy 2002-2007 i w dodatku wyszedł z rynku dość blisko szczytu w 2007 roku:

Praktycznie całą bessę przesiedział bez akcji i zadowolony obserwował jak spadają. W kwietniu 2009 roku dostał kolejny twardy sygnał kupna i wrócił na rynek. Sygnał padł przy poziomie 638, po tym, jak przez kilka tygodni rynek uklepywał dno w okolicach 450 pkt. Zatem sygnał padł ok. 40% wyżej.

Czy warto było czekać? Obawiam się, że obecne czasy wymagają innego podejścia. Po latach dynamicznego rozwoju, kiedy rzeki pieniądza dłużnego płynęły na rynki, przyszedł czas spłacania kredytów. Choć media bombardują nas wizjami hiperinflacji spowodowanej masowymi dodrukami, rządy póki co zmagają się z deflacją.

Co gorsza programy podtrzymywania płynności powodują głównie wyższe ceny artykułów podstawowej potrzeby (żywność, paliwo). Ludzie zatem oszczędzają, rządy podnoszą podatki, żeby spłacać coraz wyższe długi, a przedsiębiorstwa mają problemy ze znalezieniem chętnych na swoje produkty i usługi.

W takich warunkach ciężko sobie wyobrazić, żeby statystyczna spółka pomnożyła przychody kilkukrotnie. Sukcesem jest, gdy udaje jej się utrzymać pozycję na rynku i obniżyć zadłużenie. A skoro zagrożenia są w ryzach, kasa na koncie, przepływy finansowe zdrowe, zarząd nie robi brzydkich numerów, spółka wypłaca dywidenę porównywalną z lokatą, to czemu nie kupić akcji za 40% ich księgowej wartości? Kiedy przychodzi ożywienie koniunktury taka spółka zazwyczaj dochodzi do np. 120% wartości księgowej. Nic nadzwyczajnego na rynku akcyjnym, ale dla inwestora fundamentalnego zysk 200%!

Dla technika ten wywód jest nie do przyjęcia, ponieważ kupno w sytuacji, kiedy wszystkie wskaźniki nakazują sprzedaż i wyjście z akcji, gdy AT pokazuje tylko sygnały kupna, jest zaprzeczeniem podstawowych zasad gry. Uważam jednak, że należy być elastycznym. Są okresy, w których każda technika ma swoją przewagę. Od naszego doświadczenia, wiedzy i konsekwencji w realizowaniu planu zależą wyniki. Dlatego do mojego portfela przybywa coraz więcej akcji.

Kieruję się jednak przesłankami, które napisałem powyżej - są to dobre spółki, z (póki co) przewidywalnymi zarządami i prawie każda wypłaci dywidendę 4-10%. Główny nacisk położyłem na płynne muły z WIG20. Tutaj też kalkulacje są proste - zakładam, że nie będziemy mieli takiego odbicia jak w 2009 roku. Prędzej coś w rodzaju podwójnego dna, jak w latach 2001-2003. Ponadto każda spółka z jakichś względów posypała się i jej cena stała się "okazyjna".

Że z okazjami bywa różnie przekonałem się choćby na Hydrobudowie, którą zamknąłem ze stratą ok. 30%, jednak dla całego portfela było to tylko 2.5% (ponadto spółka z powodu zadłużenia nie spełniała kryteriów fundamentalnych, chodziło bardziej o polowanie na mocne odbicie). Im bardziej spółka ryzykowna, tym mniejsza waga.

Z tego powodu nie będę pisał co kupuję, ponieważ nie chcę, aby ktoś pod wpływem moich wpisów wszedł na minę i potem miał pretensje. Pokazuję pewną ideę, w dodatku jak wiecie gram też na instrumentach pochodnych i w każdym momencie mogę otworzyć krótką pozycję większą niż suma akcji.

Choć scenariusz bazowy nie zmienia się:

nadal w grze jest taki kanał:

To właśnie pod ten scenariusz zbudowałem pozycję na akcjach. Natomiast na wypadek realizacji wcześniejszego scenariusza mam również plan, ale póki co bez pozycji.